79

79

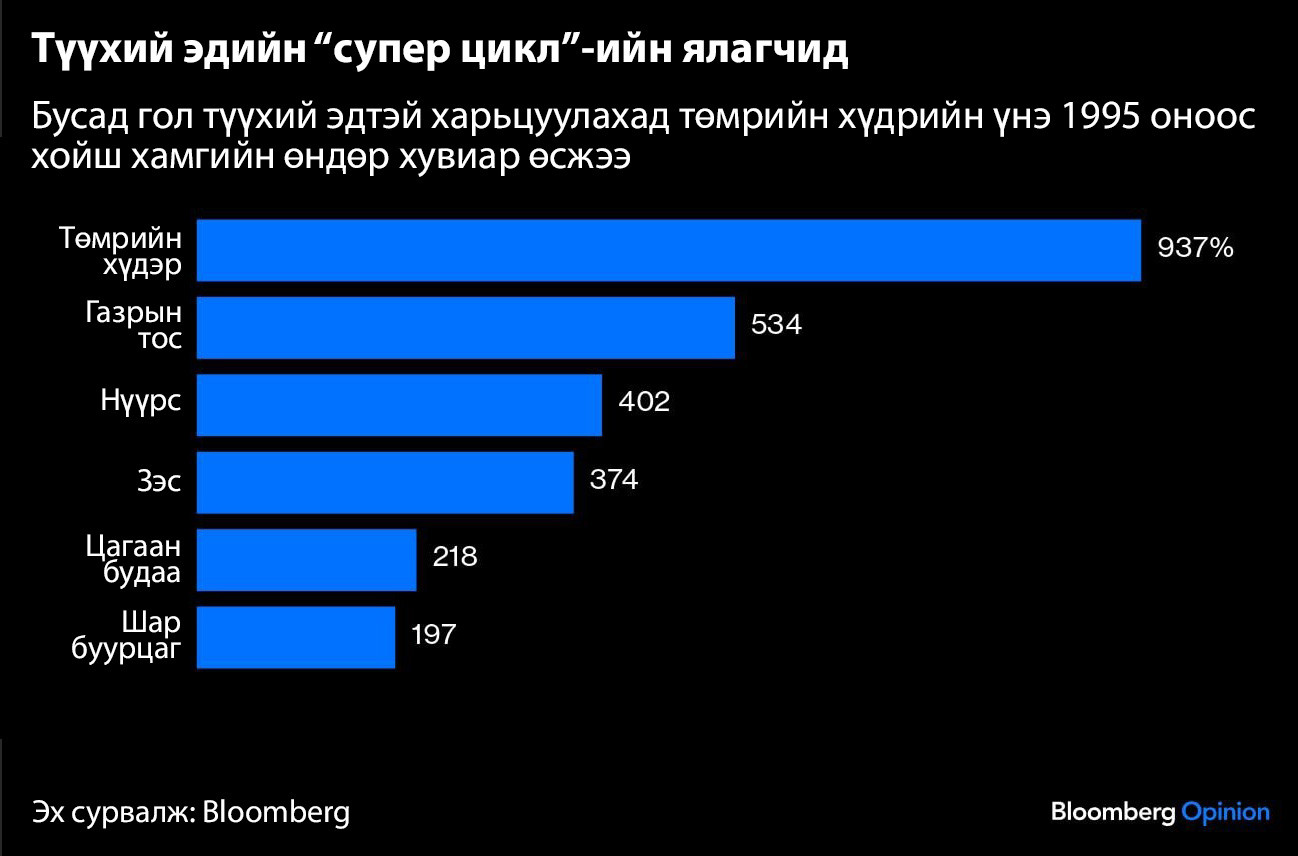

Өнгөрсөн хугацаанд газрын тос, зэс, шар буурцаг болон бусад түүхий эдүүд анхаарлын төвд байсан хэдий ч Хятадын эдийн засгийн сүүлийн 25 жилийн эрчтэй өсөлттэй хамгийн сайн дөрөө харшуулсан нь “эгэл даруу” төмрийн хүдэр ажгуу.

Үнэхээр гайхалтай өсөлт, өөрчлөлт гарсныг тэмдэглүүштэй. 1990-ээд оны сүүлээс 2024 оны эхэн үе хүртэлх хугацаанд төмрийн үнэ бараг 10 дахин өссөн нь бусад түүхий эдүүдийг тоосондоо дарах үзүүлэлт юм. Тухайлбал арилжааны хэмжээ нь гурав дахин нэмэгдэж, Австралийн түүхий эдийн салбарын томчууд тэрбумтнуудын эгнээнд орохын сацуу уул уурхайн компаниуд богино хугацаанд ч болов Wall Street-д од болон гялалзаж, хөндөгдөөгүй үлэмж их нөөцийн төлөөх хууль шүүхийн ширүүн маргаанууд дэгдсэн.

Харин одоо энэ бүхэн эцэс болоод байна. Өөрөөр хэлбэл 21 дүгээр зуун гарснаас хойших хамгийн том түүхий эдийн үнийн супер цикл дуусжээ. Дээрх өсөлтийн цаана БНХАУ байсан бол одоо үнэ унаж буй нь мөн л тус улсаас хамаарч байна.

Хайлуулах зууханд ган болон хувирдаг тус түүхий эдийн үнэ тонн нь 100 ам.доллароос доош орж, 2021 онд $220 буюу бүх цагийн дээд түвшиндээ хүрч байснаасаа 55% буураад буй. Хятадын гангийн эрэлт оргилдоо хүрч, үнийн төлөв ч базаахгүй харагдаж байгаа юм. Яг хэзээ гэдгийг нарийн тодорхойлох нь хэт эрдсэн хэрэг болох хэдий ч 2020 оноос 2024 оны эхэн үеийн хооронд Хятадын гангийн эрэлт оргил цэгтээ хүрсэн нь улам бүр тодорхой болж байна.

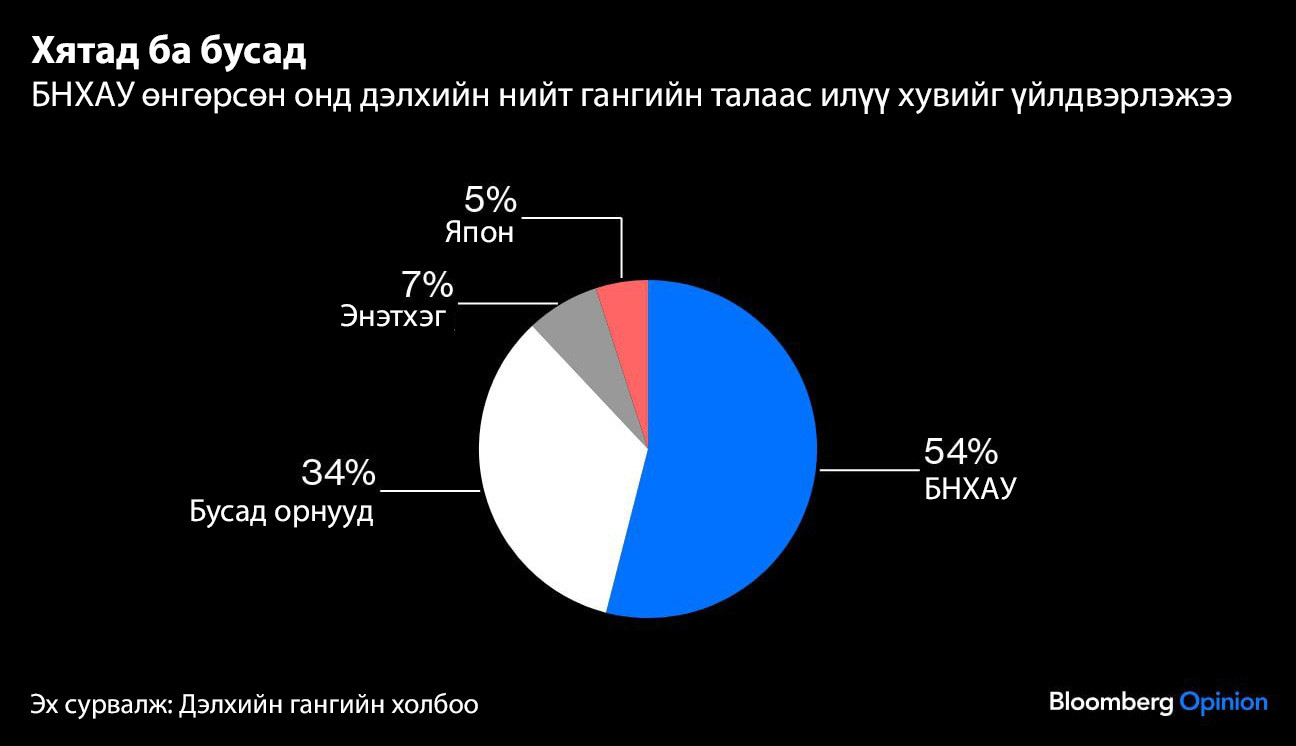

Шалтгаан нь юу вэ? Тус улс үйлдвэрлэлд суурилсан эдийн засгаас үйлчилгээнд суурилсан эдийн засаг руу шилжиж, их хэмжээний хөрөнгө оруулалт, барилгажилтад урьдынх шигээ ач холбогдол өгөхөө больж байгаа юм. Өмнөх уналтуудын үеэр Бээжин эдийн засгаа тэтгэх арга хэмжээ хангалттай авснаар төмрийн хүдэр, гангийн салбар шуурганаас холуур өнгөрдөг байв. Ингэхдээ барилгын салбарын бүтээн байгуулалтуудыг өрөөр санхүүжүүлдэг байсан гэсэн үг. Харин одоо Хятад улс энэ практикаа давтах магадлал тун бага байна. Гангийн салбарт “хүндхэн өвөл” айсуйг ган үйлдвэрлэлээр дэлхийд тэргүүлэгч China Baowu Steel Group-ийн ТУЗ-ийн дарга Ху Ванмин саяхан анхааруулсан нь ч үүний нэг нотолгоо юм.

Хятадын гангийн эрэлт буурах хэдий ч огцом буурахгүй, ойрын жилүүдэд өндөр түвшинд хадгалагдахаар байгааг мөн санах хэрэгтэй.

Ийнхүү Хятадын зах зээл дэх уналттай зэрэгцээд Австрали, Африкт зардал багатай, шинэ үеийн томоохон уурхайнууд олборлолтоо эхлүүлж байгаа нь бас л асуудал дагуулахаар байна. Учир нь энэ оны эхний хагасын байдлаар нийлүүлэлтийн илүүдэлтэй байгаа төмрийн хүдрийн зах зээл 2025, 2026 болон 2027, магадгүй 2028 он гэхэд ч энэ байдалдаа хэвээр үлдэнэ гэсэн үг юм.

Гэхдээ одоохондоо уг зах зээл уналтад ороогүй байна. Хэдий сүүлийн үед бууралттай байгаа ч төмрийн хүдрийн үнэ тонн нь 100 ам.доллар орчимд хэлбэлзэж байгаа нь 1980-2000 оны үеийн дундаж үнэ нь ердөө 12.5 ам.доллар байсантай харьцуулахад 700 хувиар өндөр үнэ юм. Өнгөрсөн жилүүдийн өсөлт нь дэндүү эрчтэй байсан тул төмрийн хүдрийн үнэ 2000-аад оны үетэй ойролцоо түвшинд эргэн очихын тулд “гамшгийн” гэмээр уналт хэрэгтэй болно.

Мөн одоогийн үнэ хадгалагдлаа ч топ олборлогч компаниуд өндөр орлоготой хэвээр байхаар байна. Төмрийн хүдэр олборлолтоор дэлхийд тэргүүлдэг Rio Tinto л гэхэд Баруун Австралийн Пилбара уурхайгаас 1 тонн төмрийн хүдрийг 21 ам.долларын зардлаар ухан гаргаж байна. Тэгэхээр одоогийн доогуур үнийг үл харгалзан тус компани төмрийн хүдэр олборлолтод хийсэн хөрөнгө оруулалтаасаа наанадаж 40 хувь, бүр 50 хувийн ч өгөөж хүртэхээр байгаа юм.

Гэхдээ үнэ нь хэрэв 50 ам.доллароос доош орвол Rio Tinto-оос гадна Vale, BHP, Fortescue Anglo American гэсэн тэргүүлэх олборлогчдын хөрөнгө том цохилт амсах болно. Энэ нь эргээд компаниуд хооронд нэгдэн нийлэх хэлцлийн үүдийг нээх ч боломжтой.

Тэгвэл гарцаа бууруулахаас өөр аргагүй байдалд хэн орох вэ? Бразил, Энэтхэг, Украин, ӨАБНУ, Иран, Казахстан зэрэг улсууд дахь хоёрдугаар, гуравдугаар зэрэглэлийн олборлогч компаниуд байх магадлалтай. Тэдний олборлолтын зардал өндөр буюу тонн тутамд 50-100 ам.долларын хооронд байдаг тул үнэ унах тусам зах зээл тэнцвэрээ олохын тулд тэдгээр компаниудыг шахан гаргах болно. Хятадын дотоодын олборлогчид ч мөн шахагдана. Нийлүүлэлтийг танах шаардлага нэмэгдэх тусам үнэ төдий чинээ хэмжээгээр унах ёстой болно. Үнэ унах тусам нийлүүлэлтийг төдий чинээ хэмжээнд танах шаардлага гарна.

Гуравдугаар зэрэглэлийн компаниудын олборлолтын зардал 80-100 ам.доллар орчимд байгаа учир хэрэв төмрийн хүдрийн үнэ тонн нь 90 ам.доллароос доош орвол тэдний зарим нь үйл ажиллагаагаа зогсоож, улмаар гарц буурснаар зах зээлийг тэнцвэржүүлнэ гэж том компаниуд үздэг. Түүхэн туршлага тэдний зөв байсныг харуулж байна.

Төмрийн хүдрийн үнэ ихэвчлэн тонн нь 15 ам.доллар ч хүрэхгүй үнээр арилжаалагддаг байсан 2000 оноос өмнөх үеийн зах зээл эргэн ирнэ гэж би бодохгүй байна. Тухайн үед төмрийн хүдэр дэлхийн таваарын зах зээлийн тэртээ арын эгнээнд хаягдсан түүхий эд байлаа. Олборлогчдын орлого нь зардлаасаа дөнгөж давах төдий л байв.

Гэхдээ одоо олборлогч компаниуд төмрийн хүдрийн үнэ тонн нь 200 ам.доллароос дахин давна гэж санасны ч хэрэггүй болжээ. Бүр өнгөрсөн 20 жилийн дундаж үнэ болох 90 ам.доллар/тонн цаашид байх эсэх нь эргэлзээтэй болоод байна. Зарим урьдчилан тооцоолоогүй үйл явдлууд үнэ өсөхөд нөлөөлж магадгүй нь үнэн. 2015 болон 2019 онд Бразилын хоёр уурхайн далан нурснаар нийлүүлэлт гэнэт хумигдаж, үнэ өсөж байлаа. Гэхдээ гамшигт үйл явдлыг эс тооцвол төмрийн хүдрийн тэсрэлтийн үе нэгэнт дуусгавар болжээ.

Олборлогч компаниуд энэ мэдээллийг олон янзаар өөр хоорондоо дамжуулж л байгаа. Олон нийтийн өмнө тэдний юу ярихыг бүү тоо. Харин юу хийж байгаад нь анхаарлаа хандуул. Төмрийн хүдрийн топ олборлогчдын нэг BHP гол өрсөлдөгч Anglo American-ийг бараг 50 тэрбум ам.доллароор худалдан авах санал тавихдаа Anglo-ийн Өмнөд Африк дахь төмрийн хүдрийн уурхайнуудыг сонирхохгүй байгаагаа илэрхийлж байв. Энэ л бүх зүйлийг хэлээд өгч байна.

Нийтлэлийг бичсэн: Хавьер Блас (Bloomberg Opinion)

Өнгөрсөн хугацаанд газрын тос, зэс, шар буурцаг болон бусад түүхий эдүүд анхаарлын төвд байсан хэдий ч Хятадын эдийн засгийн сүүлийн 25 жилийн эрчтэй өсөлттэй хамгийн сайн дөрөө харшуулсан нь “эгэл даруу” төмрийн хүдэр ажгуу.

Үнэхээр гайхалтай өсөлт, өөрчлөлт гарсныг тэмдэглүүштэй. 1990-ээд оны сүүлээс 2024 оны эхэн үе хүртэлх хугацаанд төмрийн үнэ бараг 10 дахин өссөн нь бусад түүхий эдүүдийг тоосондоо дарах үзүүлэлт юм. Тухайлбал арилжааны хэмжээ нь гурав дахин нэмэгдэж, Австралийн түүхий эдийн салбарын томчууд тэрбумтнуудын эгнээнд орохын сацуу уул уурхайн компаниуд богино хугацаанд ч болов Wall Street-д од болон гялалзаж, хөндөгдөөгүй үлэмж их нөөцийн төлөөх хууль шүүхийн ширүүн маргаанууд дэгдсэн.

Харин одоо энэ бүхэн эцэс болоод байна. Өөрөөр хэлбэл 21 дүгээр зуун гарснаас хойших хамгийн том түүхий эдийн үнийн супер цикл дуусжээ. Дээрх өсөлтийн цаана БНХАУ байсан бол одоо үнэ унаж буй нь мөн л тус улсаас хамаарч байна.

Хайлуулах зууханд ган болон хувирдаг тус түүхий эдийн үнэ тонн нь 100 ам.доллароос доош орж, 2021 онд $220 буюу бүх цагийн дээд түвшиндээ хүрч байснаасаа 55% буураад буй. Хятадын гангийн эрэлт оргилдоо хүрч, үнийн төлөв ч базаахгүй харагдаж байгаа юм. Яг хэзээ гэдгийг нарийн тодорхойлох нь хэт эрдсэн хэрэг болох хэдий ч 2020 оноос 2024 оны эхэн үеийн хооронд Хятадын гангийн эрэлт оргил цэгтээ хүрсэн нь улам бүр тодорхой болж байна.

Шалтгаан нь юу вэ? Тус улс үйлдвэрлэлд суурилсан эдийн засгаас үйлчилгээнд суурилсан эдийн засаг руу шилжиж, их хэмжээний хөрөнгө оруулалт, барилгажилтад урьдынх шигээ ач холбогдол өгөхөө больж байгаа юм. Өмнөх уналтуудын үеэр Бээжин эдийн засгаа тэтгэх арга хэмжээ хангалттай авснаар төмрийн хүдэр, гангийн салбар шуурганаас холуур өнгөрдөг байв. Ингэхдээ барилгын салбарын бүтээн байгуулалтуудыг өрөөр санхүүжүүлдэг байсан гэсэн үг. Харин одоо Хятад улс энэ практикаа давтах магадлал тун бага байна. Гангийн салбарт “хүндхэн өвөл” айсуйг ган үйлдвэрлэлээр дэлхийд тэргүүлэгч China Baowu Steel Group-ийн ТУЗ-ийн дарга Ху Ванмин саяхан анхааруулсан нь ч үүний нэг нотолгоо юм.

Хятадын гангийн эрэлт буурах хэдий ч огцом буурахгүй, ойрын жилүүдэд өндөр түвшинд хадгалагдахаар байгааг мөн санах хэрэгтэй.

Ийнхүү Хятадын зах зээл дэх уналттай зэрэгцээд Австрали, Африкт зардал багатай, шинэ үеийн томоохон уурхайнууд олборлолтоо эхлүүлж байгаа нь бас л асуудал дагуулахаар байна. Учир нь энэ оны эхний хагасын байдлаар нийлүүлэлтийн илүүдэлтэй байгаа төмрийн хүдрийн зах зээл 2025, 2026 болон 2027, магадгүй 2028 он гэхэд ч энэ байдалдаа хэвээр үлдэнэ гэсэн үг юм.

Гэхдээ одоохондоо уг зах зээл уналтад ороогүй байна. Хэдий сүүлийн үед бууралттай байгаа ч төмрийн хүдрийн үнэ тонн нь 100 ам.доллар орчимд хэлбэлзэж байгаа нь 1980-2000 оны үеийн дундаж үнэ нь ердөө 12.5 ам.доллар байсантай харьцуулахад 700 хувиар өндөр үнэ юм. Өнгөрсөн жилүүдийн өсөлт нь дэндүү эрчтэй байсан тул төмрийн хүдрийн үнэ 2000-аад оны үетэй ойролцоо түвшинд эргэн очихын тулд “гамшгийн” гэмээр уналт хэрэгтэй болно.

Мөн одоогийн үнэ хадгалагдлаа ч топ олборлогч компаниуд өндөр орлоготой хэвээр байхаар байна. Төмрийн хүдэр олборлолтоор дэлхийд тэргүүлдэг Rio Tinto л гэхэд Баруун Австралийн Пилбара уурхайгаас 1 тонн төмрийн хүдрийг 21 ам.долларын зардлаар ухан гаргаж байна. Тэгэхээр одоогийн доогуур үнийг үл харгалзан тус компани төмрийн хүдэр олборлолтод хийсэн хөрөнгө оруулалтаасаа наанадаж 40 хувь, бүр 50 хувийн ч өгөөж хүртэхээр байгаа юм.

Гэхдээ үнэ нь хэрэв 50 ам.доллароос доош орвол Rio Tinto-оос гадна Vale, BHP, Fortescue Anglo American гэсэн тэргүүлэх олборлогчдын хөрөнгө том цохилт амсах болно. Энэ нь эргээд компаниуд хооронд нэгдэн нийлэх хэлцлийн үүдийг нээх ч боломжтой.

Тэгвэл гарцаа бууруулахаас өөр аргагүй байдалд хэн орох вэ? Бразил, Энэтхэг, Украин, ӨАБНУ, Иран, Казахстан зэрэг улсууд дахь хоёрдугаар, гуравдугаар зэрэглэлийн олборлогч компаниуд байх магадлалтай. Тэдний олборлолтын зардал өндөр буюу тонн тутамд 50-100 ам.долларын хооронд байдаг тул үнэ унах тусам зах зээл тэнцвэрээ олохын тулд тэдгээр компаниудыг шахан гаргах болно. Хятадын дотоодын олборлогчид ч мөн шахагдана. Нийлүүлэлтийг танах шаардлага нэмэгдэх тусам үнэ төдий чинээ хэмжээгээр унах ёстой болно. Үнэ унах тусам нийлүүлэлтийг төдий чинээ хэмжээнд танах шаардлага гарна.

Гуравдугаар зэрэглэлийн компаниудын олборлолтын зардал 80-100 ам.доллар орчимд байгаа учир хэрэв төмрийн хүдрийн үнэ тонн нь 90 ам.доллароос доош орвол тэдний зарим нь үйл ажиллагаагаа зогсоож, улмаар гарц буурснаар зах зээлийг тэнцвэржүүлнэ гэж том компаниуд үздэг. Түүхэн туршлага тэдний зөв байсныг харуулж байна.

Төмрийн хүдрийн үнэ ихэвчлэн тонн нь 15 ам.доллар ч хүрэхгүй үнээр арилжаалагддаг байсан 2000 оноос өмнөх үеийн зах зээл эргэн ирнэ гэж би бодохгүй байна. Тухайн үед төмрийн хүдэр дэлхийн таваарын зах зээлийн тэртээ арын эгнээнд хаягдсан түүхий эд байлаа. Олборлогчдын орлого нь зардлаасаа дөнгөж давах төдий л байв.

Гэхдээ одоо олборлогч компаниуд төмрийн хүдрийн үнэ тонн нь 200 ам.доллароос дахин давна гэж санасны ч хэрэггүй болжээ. Бүр өнгөрсөн 20 жилийн дундаж үнэ болох 90 ам.доллар/тонн цаашид байх эсэх нь эргэлзээтэй болоод байна. Зарим урьдчилан тооцоолоогүй үйл явдлууд үнэ өсөхөд нөлөөлж магадгүй нь үнэн. 2015 болон 2019 онд Бразилын хоёр уурхайн далан нурснаар нийлүүлэлт гэнэт хумигдаж, үнэ өсөж байлаа. Гэхдээ гамшигт үйл явдлыг эс тооцвол төмрийн хүдрийн тэсрэлтийн үе нэгэнт дуусгавар болжээ.

Олборлогч компаниуд энэ мэдээллийг олон янзаар өөр хоорондоо дамжуулж л байгаа. Олон нийтийн өмнө тэдний юу ярихыг бүү тоо. Харин юу хийж байгаад нь анхаарлаа хандуул. Төмрийн хүдрийн топ олборлогчдын нэг BHP гол өрсөлдөгч Anglo American-ийг бараг 50 тэрбум ам.доллароор худалдан авах санал тавихдаа Anglo-ийн Өмнөд Африк дахь төмрийн хүдрийн уурхайнуудыг сонирхохгүй байгаагаа илэрхийлж байв. Энэ л бүх зүйлийг хэлээд өгч байна.

Нийтлэлийг бичсэн: Хавьер Блас (Bloomberg Opinion)