Манай улсад өдгөө 12 арилжааны банк бий. 3.5 сая хүн амтай Монголд хүн бүр шахуу харилцах данстай.

Нийт насанд хүрэгчдийн 98 хувь нь харилцах данстай. Энэ нь дэлхийн дунджаас 19 хувиар өндөр үзүүлэлт гэж Дэлхийн банкны 2025 оны судалгаанд дурджээ.

Үнэхээр ч гудамж бүрд нэг арилжааны банк бий. Та данс нээлгэх, зээл хүсэх, тодорхойлолт авах гэх мэт олон үйлчилгээг гар утаснаасаа авч болно. Санхүүгийн хүртээмж буюу иргэд банкны үйлчилгээг шуурхай, амар хялбар, хямд үнээр авч байгааг илтгэх үзүүлэлтүүд Монголд өндөр. АНУ, Япон гэх мэт өндөр хөгжилтэй орнуудад та мөнгөө банканд хадгалуулаад төлбөр төлдөг бол манайд эсрэгээрээ.

Хугацаатай хадгалуулбал хоёр жилийн 15 хүртэл хувийн хүү амлаж, банкууд урамшуулалт аянуудаар хэрэглэгч татахаар өрсөлдөж байна.

УИХ-ын дарга Н.Учрал энэ сарын 16-нд УИХ-ын хаврын чуулганыг нээхдээ гаднын банк байгуулах санаагаа дахин илэрхийлэв.

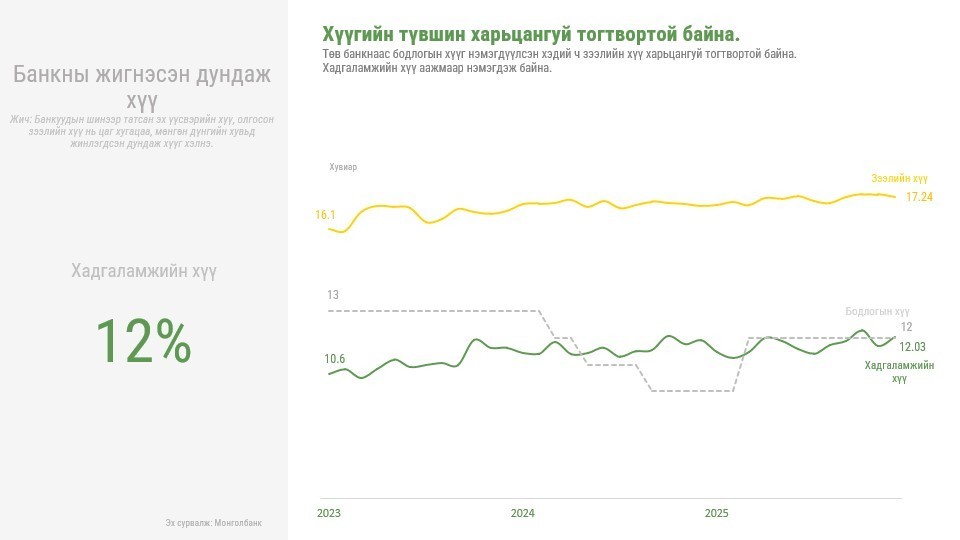

Гэвч мөнгөтэй хүмүүс болон мөнгөний хэрэгцээтэй хүмүүс, бизнесүүдийг холбох нь банкны хамгийн чухал үүрэг. Тэд энэхүү зуучлалын хөлсөндөө зээлийн хүү, шимтгэл авдаг. Зээлийн дундаж хүү 17.2 хувь байна. 2023 онд 16 хувь байжээ. Энэ нь олон улсын дунджаас өндөр тул ААН-үүд зээл авч, бизнесээ тэлэх, тоног төхөөрөмжөө шинэчлэхэд зардал өндөр хэвээр байна.

УИХ-ын дарга Н.Учрал энэ сарын 16-нд УИХ-ын хаврын чуулганыг нээхдээ гаднын банк байгуулах санаагаа дахин илэрхийлэв.

Зээлээс зээл, өрөөс өрийн хоорондох гинжин хэлхээг тасалж, гадаадын банк Монголд үүдээ нээхэд хөндөлдсөн хууль, журмын түгжээг тайлж, хямд эх үүсвэр, чөлөөт өрсөлдөөний үр дүнгээр өндөр хүүгийн дарамтаас өөрсдийгөө чөлөөлөх хуулийн шинэчлэл хамгийн ихээр хүлээгдэж байна гэсэн юм.

Тэрээр цааш нь, Иргэдийн амьдрал зээлээс зээл, өрөөс өрийн хооронд өнгөрч байна. Арван жилийн өмнө зээлийн жигнэсэн дундаж хүү 17-20 хувь байсан. Өнөөдөр ч хэвээрээ.

Эх үүсвэрийн өртөг өндөр, хугацаа бага, эдийн засгийн эрсдэл их, эрх зүйн орчин тогтворгүйн улмаас өндөр хүү, өрийн гинжинд улсаараа оржээ. Европ, Азийн банкнуудыг Монголд урьж дуудсан нэгэнт эхэлсэн яриа хэлцлүүд бол хямд өртөгтэй зээлийн эх үүсвэр, чөлөөт өрсөлдөөний үр дүнд өндөр хүүгийн дарамтаас чөлөөлөх эхлэл юм.

Зөвхөн зээлийн хүү төдий бус хөрөнгө оруулалтын орчин, санхүүгийн зах зээлийн өрсөлдөөн, бизнесийн санхүүжилтийн боломж, иргэдэд очих хүртээмж, цаашлаад эдийн засгийн эрх чөлөөтэй холбоотой өргөн хүрээний бодлогын асуудал юм. Зээлийн хүү буулгах нь зөвхөн гадаадын банк шийдчихгүй.

Гаднын банк байгуулах нь зөвхөн төлбөр тооцооны асуудал биш. Энэ бол геополитикийн асуудал.

Богино хугацаанд иргэд, үйлдвэрлэгчдэдээ илүү боломж нээхийн тулд Банкны тухай хуульд өөрчлөлт оруулах нь гадаадын банк ирж, санхүүгийн нөу-хау, шинэ стандарт, эрсдэлийн удирдлагын соёл, технологийн шинэчлэл, үр ашигтай банкны салбарын шинэ хөгжлийг эхлүүлнэ.

С.Наранцогт Ерөнхийлөгч санаачилгатай ажиллаж, гадаадын банк оруулах, зээлийн хүүг бууруулах цогц судалгаа хийж, нөхцөл байдалдаа бодитой дүгнэлт хийж ажилласанд талархаж байна гэв.

Гэвч банкууд салбартаа салхи оруулах хүсэлгүй байна. Монголын банкны холбооны удирдлагууд энэ асуудлаар дараах хариултыг өглөө.

БИД ГАДНЫН, ХӨРӨНГӨ ОРУУЛАЛТЫН БАНКИЙГ ЭСЭРГҮҮЦЭХГҮЙ

Монголын банкны холбооны Ерөнхийлөгч О.Хүрэлбаатар: Дотоодын арилжааны банкууд ажиллаж чадахгүй байгаа тул гаднын банк оруулна гэдэг. Тийм биш юм.

Бид гаднын банкийг эсэргүүцэхгүй. Уг нь Гадаадын хөрөнгө оруулалттай, төрөлжсөн банкны тухай хуулийг 2023.05.01-нд баталсан. Энэ хуулийг батлаад багагүй хугацаа өнгөрсөн ч хэрэгжүүлсэнгүй.

Энэ хуулиар дотоодын банкуудын зах зээлийг хамгаалж, гаднын банк дотоодоос хадгаламж татахгүй, хамгийн багадаа 100 тэрбум төгрөгийн зээлийг нэг зээлдэгчид олгоно гэж заасан. Гаднын банкууд мега төслүүдийг санхүүжүүлнэ гэсэн санаа юм. Bank of China, ING манайд ажиллах хүсэлтээ 2023 оноос өмнө илэрхийлсэн атлаа хуулийг нь баталсан ч үйл ажиллагаа явуулсангүй. Ажиллах орчныг бүрдүүлсэн ч салбараа нээгээгүй гэхээр өөр утга агуулга байна.

Оны өмнөхөн Оросын банкуудын уулзалт болсон. Тэд манай зарим банкны хувьцааг авах сонирхолтой байв.

Дотоодын банкууд “Оюутолгой” гэх мэт томоохон компанийн, өндөр дүнтэй зээлийг хамтраад ч санхүүжүүлж чадаагүй. Энэ орон зайг гаднын банк нөхнө гэж хууль баталсан. Гаднын арилжааны банкийг байгуулахдаа учиртай хандах нь зөв. Эдгээр банк эрчим хүч, авто зам, төмөр замын төслүүдийг санхүүжүүлэх нь зөв.

Гаднын банк байгуулах нь зөвхөн төлбөр тооцооны асуудал биш. Энэ бол геополитикийн асуудал. Оросын, Польшийн, Унгарын банкийг оруулахдаа системтэйгээр харах хэрэгтэй. Гадныхан бараг л хүүгүй зээл өгөх юм шиг. Тийм юм хэзээ ч байхгүй.

Оны өмнөхөн Оросын банкуудын уулзалт болсон. Тэд манай зарим банкны хувьцааг авах сонирхолтой байв. Энэ байж болно. Энэ өөр асуудал. Хувьцаа авалгүй, цэвэр арилжааны статустай банк байгуулан, Монголын банкуудтай зэрэгцэн ажиллах нь үндэсний аюулгүй байдлын асуудал. Түүхээ харвал үе үеийн Монголбанкны Ерөнхийлөгч нар хоёр хөршид банкны салбараа өгөх нь аюул гэж үзсэн.

Орших уу, эс орших уу гэдэг асуудал. Тулгагдсан байдлаар шийдэж болохгүй.

МАНАЙ БАНКУУД 5-6 ХУВИЙН ХҮҮТЭЙ ЭХ ҮҮСВЭР ТАТСАН. ГАДНЫН БАНКУУД 4 ХУВИЙН ХҮҮТЭЙ ЭХ ҮҮСВЭР ОРУУЛАХ БАЙХ

Монголын банкны холбооны захирал Л.Амар: Ам.доллараар зээл олгоход тухайн ААН ам.долларын орлоготой байхыг Төвбанк шаарддаг. Уул уурхайн компаниуд л ам.долларын орлоготой байна. Гэвч банкууд уул уурхайн төслүүдийг тэр бүр санхүүжүүлж чаддаггүй. Учир нь үнийн дүн, эрсдэл нь өндөр.

Иймд төрд байгаа, уул уурхайн салбарын лоббиг хийдэг хүмүүс гаднын банк оруулж ирэх нь зөв гэдэг. Нийт зээлд эзлэх ам.долларын зээл 6 хувь байна. Долларыг төгрөг болгодог ганцхан бүтээгдэхүүн нь Төв банкны своп. Дериватив, үүсмэл хэрэгслийн зах зээлийг манайд хөгжүүлээгүй.

Манай банкууд гаднаас 5-6 хувийн хүүтэй эх үүсвэр татсан. Гаднын банкууд 4 хувийн хүүтэй эх үүсвэр оруулж ирэх байх.

Иймд банкуудад илүүдэл доллар байдгийг шийдэх хэрэгтэй. Манайд өрсөлдөөний түвшин ямар байна вэ? Олон улсын байгууллагууд жижиг зах зээлд дэндүү олон банк байгаа тул өөрийн хөрөнгийг нэмж, банкуудыг нэгтгэх ёстой гэдэг. Энэ дагуу банкуудын өөрийн хөрөнгийг 100 тэрбум төгрөг болгосон. Кредит, Тээвэр хөгжлийн банктай, Улаанбаатар, ХХБ-тай банктай тус тус нэгдсэн.

Ямар орчинд "тоглож" байгaагаас зээлийн хүүгийн түвшин тогтоно. Банкны салбар өрсөлдөөнгүй учраас өндөр хүүтэй байгаа биш юм. Инфляцын улмаас зээлийн хүү өндөр байна.

Мөн банкууд гомдлоо шүүхээр шийдүүлэх гэж олон жил хүлээдэг. 17 жилийн дараа шийдсэн хэрэг ч бий. Өнөөдрийн мөнгө, 17 жилийн дараа хэд болох вэ? Энэ хугацаанд банкны зээлийн хүүг зогсоочихдог. Шүүхийн шийдвэр гарсан ч таван иргэний хэрэг тутмын нэгийг нь л биелүүлдэг. Хүнийг шоронд бол хийчихдэг атлаа иргэний хэргийг шийдэж чаддаггүй, эрүүжсэн тогтолцоотой. Гаднын банк энэ орчинд л ажиллана.

Манай улсад өдгөө 12 арилжааны банк бий. 3.5 сая хүн амтай Монголд хүн бүр шахуу харилцах данстай.

Нийт насанд хүрэгчдийн 98 хувь нь харилцах данстай. Энэ нь дэлхийн дунджаас 19 хувиар өндөр үзүүлэлт гэж Дэлхийн банкны 2025 оны судалгаанд дурджээ.

Үнэхээр ч гудамж бүрд нэг арилжааны банк бий. Та данс нээлгэх, зээл хүсэх, тодорхойлолт авах гэх мэт олон үйлчилгээг гар утаснаасаа авч болно. Санхүүгийн хүртээмж буюу иргэд банкны үйлчилгээг шуурхай, амар хялбар, хямд үнээр авч байгааг илтгэх үзүүлэлтүүд Монголд өндөр. АНУ, Япон гэх мэт өндөр хөгжилтэй орнуудад та мөнгөө банканд хадгалуулаад төлбөр төлдөг бол манайд эсрэгээрээ.

Хугацаатай хадгалуулбал хоёр жилийн 15 хүртэл хувийн хүү амлаж, банкууд урамшуулалт аянуудаар хэрэглэгч татахаар өрсөлдөж байна.

УИХ-ын дарга Н.Учрал энэ сарын 16-нд УИХ-ын хаврын чуулганыг нээхдээ гаднын банк байгуулах санаагаа дахин илэрхийлэв.

Гэвч мөнгөтэй хүмүүс болон мөнгөний хэрэгцээтэй хүмүүс, бизнесүүдийг холбох нь банкны хамгийн чухал үүрэг. Тэд энэхүү зуучлалын хөлсөндөө зээлийн хүү, шимтгэл авдаг. Зээлийн дундаж хүү 17.2 хувь байна. 2023 онд 16 хувь байжээ. Энэ нь олон улсын дунджаас өндөр тул ААН-үүд зээл авч, бизнесээ тэлэх, тоног төхөөрөмжөө шинэчлэхэд зардал өндөр хэвээр байна.

УИХ-ын дарга Н.Учрал энэ сарын 16-нд УИХ-ын хаврын чуулганыг нээхдээ гаднын банк байгуулах санаагаа дахин илэрхийлэв.

Зээлээс зээл, өрөөс өрийн хоорондох гинжин хэлхээг тасалж, гадаадын банк Монголд үүдээ нээхэд хөндөлдсөн хууль, журмын түгжээг тайлж, хямд эх үүсвэр, чөлөөт өрсөлдөөний үр дүнгээр өндөр хүүгийн дарамтаас өөрсдийгөө чөлөөлөх хуулийн шинэчлэл хамгийн ихээр хүлээгдэж байна гэсэн юм.

Тэрээр цааш нь, Иргэдийн амьдрал зээлээс зээл, өрөөс өрийн хооронд өнгөрч байна. Арван жилийн өмнө зээлийн жигнэсэн дундаж хүү 17-20 хувь байсан. Өнөөдөр ч хэвээрээ.

Эх үүсвэрийн өртөг өндөр, хугацаа бага, эдийн засгийн эрсдэл их, эрх зүйн орчин тогтворгүйн улмаас өндөр хүү, өрийн гинжинд улсаараа оржээ. Европ, Азийн банкнуудыг Монголд урьж дуудсан нэгэнт эхэлсэн яриа хэлцлүүд бол хямд өртөгтэй зээлийн эх үүсвэр, чөлөөт өрсөлдөөний үр дүнд өндөр хүүгийн дарамтаас чөлөөлөх эхлэл юм.

Зөвхөн зээлийн хүү төдий бус хөрөнгө оруулалтын орчин, санхүүгийн зах зээлийн өрсөлдөөн, бизнесийн санхүүжилтийн боломж, иргэдэд очих хүртээмж, цаашлаад эдийн засгийн эрх чөлөөтэй холбоотой өргөн хүрээний бодлогын асуудал юм. Зээлийн хүү буулгах нь зөвхөн гадаадын банк шийдчихгүй.

Гаднын банк байгуулах нь зөвхөн төлбөр тооцооны асуудал биш. Энэ бол геополитикийн асуудал.

Богино хугацаанд иргэд, үйлдвэрлэгчдэдээ илүү боломж нээхийн тулд Банкны тухай хуульд өөрчлөлт оруулах нь гадаадын банк ирж, санхүүгийн нөу-хау, шинэ стандарт, эрсдэлийн удирдлагын соёл, технологийн шинэчлэл, үр ашигтай банкны салбарын шинэ хөгжлийг эхлүүлнэ.

С.Наранцогт Ерөнхийлөгч санаачилгатай ажиллаж, гадаадын банк оруулах, зээлийн хүүг бууруулах цогц судалгаа хийж, нөхцөл байдалдаа бодитой дүгнэлт хийж ажилласанд талархаж байна гэв.

Гэвч банкууд салбартаа салхи оруулах хүсэлгүй байна. Монголын банкны холбооны удирдлагууд энэ асуудлаар дараах хариултыг өглөө.

БИД ГАДНЫН, ХӨРӨНГӨ ОРУУЛАЛТЫН БАНКИЙГ ЭСЭРГҮҮЦЭХГҮЙ

Монголын банкны холбооны Ерөнхийлөгч О.Хүрэлбаатар: Дотоодын арилжааны банкууд ажиллаж чадахгүй байгаа тул гаднын банк оруулна гэдэг. Тийм биш юм.

Бид гаднын банкийг эсэргүүцэхгүй. Уг нь Гадаадын хөрөнгө оруулалттай, төрөлжсөн банкны тухай хуулийг 2023.05.01-нд баталсан. Энэ хуулийг батлаад багагүй хугацаа өнгөрсөн ч хэрэгжүүлсэнгүй.

Энэ хуулиар дотоодын банкуудын зах зээлийг хамгаалж, гаднын банк дотоодоос хадгаламж татахгүй, хамгийн багадаа 100 тэрбум төгрөгийн зээлийг нэг зээлдэгчид олгоно гэж заасан. Гаднын банкууд мега төслүүдийг санхүүжүүлнэ гэсэн санаа юм. Bank of China, ING манайд ажиллах хүсэлтээ 2023 оноос өмнө илэрхийлсэн атлаа хуулийг нь баталсан ч үйл ажиллагаа явуулсангүй. Ажиллах орчныг бүрдүүлсэн ч салбараа нээгээгүй гэхээр өөр утга агуулга байна.

Оны өмнөхөн Оросын банкуудын уулзалт болсон. Тэд манай зарим банкны хувьцааг авах сонирхолтой байв.

Дотоодын банкууд “Оюутолгой” гэх мэт томоохон компанийн, өндөр дүнтэй зээлийг хамтраад ч санхүүжүүлж чадаагүй. Энэ орон зайг гаднын банк нөхнө гэж хууль баталсан. Гаднын арилжааны банкийг байгуулахдаа учиртай хандах нь зөв. Эдгээр банк эрчим хүч, авто зам, төмөр замын төслүүдийг санхүүжүүлэх нь зөв.

Гаднын банк байгуулах нь зөвхөн төлбөр тооцооны асуудал биш. Энэ бол геополитикийн асуудал. Оросын, Польшийн, Унгарын банкийг оруулахдаа системтэйгээр харах хэрэгтэй. Гадныхан бараг л хүүгүй зээл өгөх юм шиг. Тийм юм хэзээ ч байхгүй.

Оны өмнөхөн Оросын банкуудын уулзалт болсон. Тэд манай зарим банкны хувьцааг авах сонирхолтой байв. Энэ байж болно. Энэ өөр асуудал. Хувьцаа авалгүй, цэвэр арилжааны статустай банк байгуулан, Монголын банкуудтай зэрэгцэн ажиллах нь үндэсний аюулгүй байдлын асуудал. Түүхээ харвал үе үеийн Монголбанкны Ерөнхийлөгч нар хоёр хөршид банкны салбараа өгөх нь аюул гэж үзсэн.

Орших уу, эс орших уу гэдэг асуудал. Тулгагдсан байдлаар шийдэж болохгүй.

МАНАЙ БАНКУУД 5-6 ХУВИЙН ХҮҮТЭЙ ЭХ ҮҮСВЭР ТАТСАН. ГАДНЫН БАНКУУД 4 ХУВИЙН ХҮҮТЭЙ ЭХ ҮҮСВЭР ОРУУЛАХ БАЙХ

Монголын банкны холбооны захирал Л.Амар: Ам.доллараар зээл олгоход тухайн ААН ам.долларын орлоготой байхыг Төвбанк шаарддаг. Уул уурхайн компаниуд л ам.долларын орлоготой байна. Гэвч банкууд уул уурхайн төслүүдийг тэр бүр санхүүжүүлж чаддаггүй. Учир нь үнийн дүн, эрсдэл нь өндөр.

Иймд төрд байгаа, уул уурхайн салбарын лоббиг хийдэг хүмүүс гаднын банк оруулж ирэх нь зөв гэдэг. Нийт зээлд эзлэх ам.долларын зээл 6 хувь байна. Долларыг төгрөг болгодог ганцхан бүтээгдэхүүн нь Төв банкны своп. Дериватив, үүсмэл хэрэгслийн зах зээлийг манайд хөгжүүлээгүй.

Манай банкууд гаднаас 5-6 хувийн хүүтэй эх үүсвэр татсан. Гаднын банкууд 4 хувийн хүүтэй эх үүсвэр оруулж ирэх байх.

Иймд банкуудад илүүдэл доллар байдгийг шийдэх хэрэгтэй. Манайд өрсөлдөөний түвшин ямар байна вэ? Олон улсын байгууллагууд жижиг зах зээлд дэндүү олон банк байгаа тул өөрийн хөрөнгийг нэмж, банкуудыг нэгтгэх ёстой гэдэг. Энэ дагуу банкуудын өөрийн хөрөнгийг 100 тэрбум төгрөг болгосон. Кредит, Тээвэр хөгжлийн банктай, Улаанбаатар, ХХБ-тай банктай тус тус нэгдсэн.

Ямар орчинд "тоглож" байгaагаас зээлийн хүүгийн түвшин тогтоно. Банкны салбар өрсөлдөөнгүй учраас өндөр хүүтэй байгаа биш юм. Инфляцын улмаас зээлийн хүү өндөр байна.

Мөн банкууд гомдлоо шүүхээр шийдүүлэх гэж олон жил хүлээдэг. 17 жилийн дараа шийдсэн хэрэг ч бий. Өнөөдрийн мөнгө, 17 жилийн дараа хэд болох вэ? Энэ хугацаанд банкны зээлийн хүүг зогсоочихдог. Шүүхийн шийдвэр гарсан ч таван иргэний хэрэг тутмын нэгийг нь л биелүүлдэг. Хүнийг шоронд бол хийчихдэг атлаа иргэний хэргийг шийдэж чаддаггүй, эрүүжсэн тогтолцоотой. Гаднын банк энэ орчинд л ажиллана.

-170039-942123378.jpeg)

1-170040-2116668287.jpeg)

1-170041-540356814.jpeg)