6

6

(Санхүүгийн салбарын эдийн засгийн мөчлөгт үзүүлэх нөлөө: зээлээр өдөөгдсөн өрхийн эрэлтийн суваг)

Монголын эдийн засагт сүүлийн 1 жилийн хугацаанд хүчтэй анзаарагдаж буй нэг үзэгдэл бол иргэдийн зээлийн хурдацтай өсөлт юм. 2023 оны 11 дүгээр сарын байдлаар өмнөх оноос 33%-иар өссөн. Энэхүү өсөлтөд хэрэглээний (цалин, тэтгэвэр барьцаалсан зээл), ипотекийн, хадгаламж барьцаалсан зээлүүдийн өсөлт гол хувь нэмэр оруулж байна.

Энэ өсөлт нь эхэндээ өрхүүд бодит хэрэглээгээ хангахын тулд орлого, зарлагын зөрүүг зээлээр санхүүжүүлэх хэрэгцээ нэмэгдсэнээр эхэлж байсан бол, 2023 оны 6 сард төсвийн тодотгол хийж, цалин, тэтгэвэр өссөний дараагаас улам эрчих хандлага ажиглагдсан.

2024 оны батлагдсан төсвөөр цалин, тэтгэвэр 4 дүгээр сараас дахин өсөхөөр хүлээгдэж буй. Яагаад тэнд цалин, тэтгэвэр өсөхөөр иргэдийн зээл өсдөг вэ? Хариулт нь маш энгийн цалин, тэтгэвэр нь өөрөө барьцаа тул барьцаа өсөхийн хэрээр авах боломжтой зээлийн хэмжээ нэмэгдэж, тэр орон зайг дүүргэж илүү их зээл авснаар дараагийн шатны хэрэглээг санхүүжүүлэх боломж бүрдэх явдал юм.

Банкны зээлийн нийлүүлэлт талдаа ч, хэрэглээний зээлээ нэмэгдүүлэх сонирхол бас бий. Учир нь, хэрэглээний зээлийн эрсдэл буюу чанаргүй зээлийн нийт зээлд эзлэх хувь харьцангуй бага, зээлийн барьцаа нь сайжирсан, цаашид ч сайжирна, хүү нь боломжийн өндөр, бизнесийн зээлийн орчин хангалттай сайн бүрдээгүй байгаа зэрэг олон шалтгаан дурдаж болно. Хэрэглээний зээлийн өсөлт хурдсахын хэрээр хэрэглээний импортын өсөлт ч нэмэгдэх хандлага ажиглагдаж эхэлсэн. Иймд өрхийн, хэрэглээний зээлийн өсөлт ийнхүү өндөр түвшинд хадгалагдах нь эдийн засгийн цаашдын төлөвт хэрхэн нөлөөлөх вэ? гэдэг асуулт зүй ёсоор гарна.

“Өрхийн өр нэмэгдэж хэт өндөр түвшинд хүрэх тусмаа эдийн засгийн идэвхжилд сөргөөр нөлөөлдөг болохыг олон эмпирик судалгааны үр дүн харуулдаг.

Манай орны тоон өгөгдөл дээр хийгдсэн судалгаанууд нь харьцангуй богино хугацааны үр дагаврыг судалсан бөгөөд өрхийг хэрэглээг тэлэх, хэрэглээний импорт өсгөх, улмаар инфляц, өсөлтөд нөлөөлөхийн харуулдаг. Харин олон улсад энэ төрлийн зээлийн өсөлт нь дунд хугацаандаа эдийн засгийн идэвхжил, өсөлтөд сөргөөр нөлөөлөх, макро эдийн засгийн болон санхүүгийн тогтвортой байдалд эрсдэл хуримтлуулдаг болохыг онцолдог. Үүнийг зээлээр өдөөгдсөн өрхийн эрэлтийн суваг (credit-driven household demand channel)-аар голлон тайлбарладаг ажээ.

Манай эдийн засагт зээлийн хүү өндөр, өрхийн өрийн хэмжээ нэмэгдэж байгаа, орлогын тархалт тэгш бус байгаа, өрхийн зээл, орлого нь хэрэглээ, тэр дотроо барааны болон үйлчилгээний импорт болох хандлага өндөр тул тус сувгийн нөлөө харьцангуй хүчтэй байх боломжтой. Энэ суваг нь сүүлийн олон орны сүүлийн 40 гаруй жилийн эдийн засгийн уналт, өрнөлийг тайлбарлаж байгааг Mian болон Sufi (2018) нарын судалгаа харуулсныг Та бүхэнтэй хуваалцаж байна.

“Өрхийн өр нэмэгдэж хэт өндөр түвшинд хүрэх тусмаа эдийн засгийн идэвхжилд сөргөөр нөлөөлдөг болохыг олон эмпирик судалгааны үр дүн харуулдаг. Энгийн тайлбар нь, өндөр өртэй байх тусмаа үндсэн өр, хүүний төлбөрт төлөх дүн өндөр байх тул үүнийг төлсний дараа үлдэх цэвэр орлого бага байхад хүрнэ. Үлдэх орлого бага байхын хэрээр өрхийн эрэлт, худалдан авалт бага байх тус хэрэглээ буурч, өсөлтөд сөргөөр нөлөөлдөг. Түүнчлэн өрхийн өрх хэт өндөр байвал тухайн өр төлбөрөө хуваарийн дагуу төлж чадахгүйд ч хүрэх эрсдэлтэй. Энэ тохиолдолд санхүүгийн байгууллагууд зээлээ хумих тул хэрэглээ, хөрөнгө оруулалт буурахад хүрнэ.

Зээлийн мөчлөгийн тэлэлт нь эхлээд өрхийн эрэлтийг нэмэгдүүлэх замаар бодит эдийн засагт нөлөөлдөг.

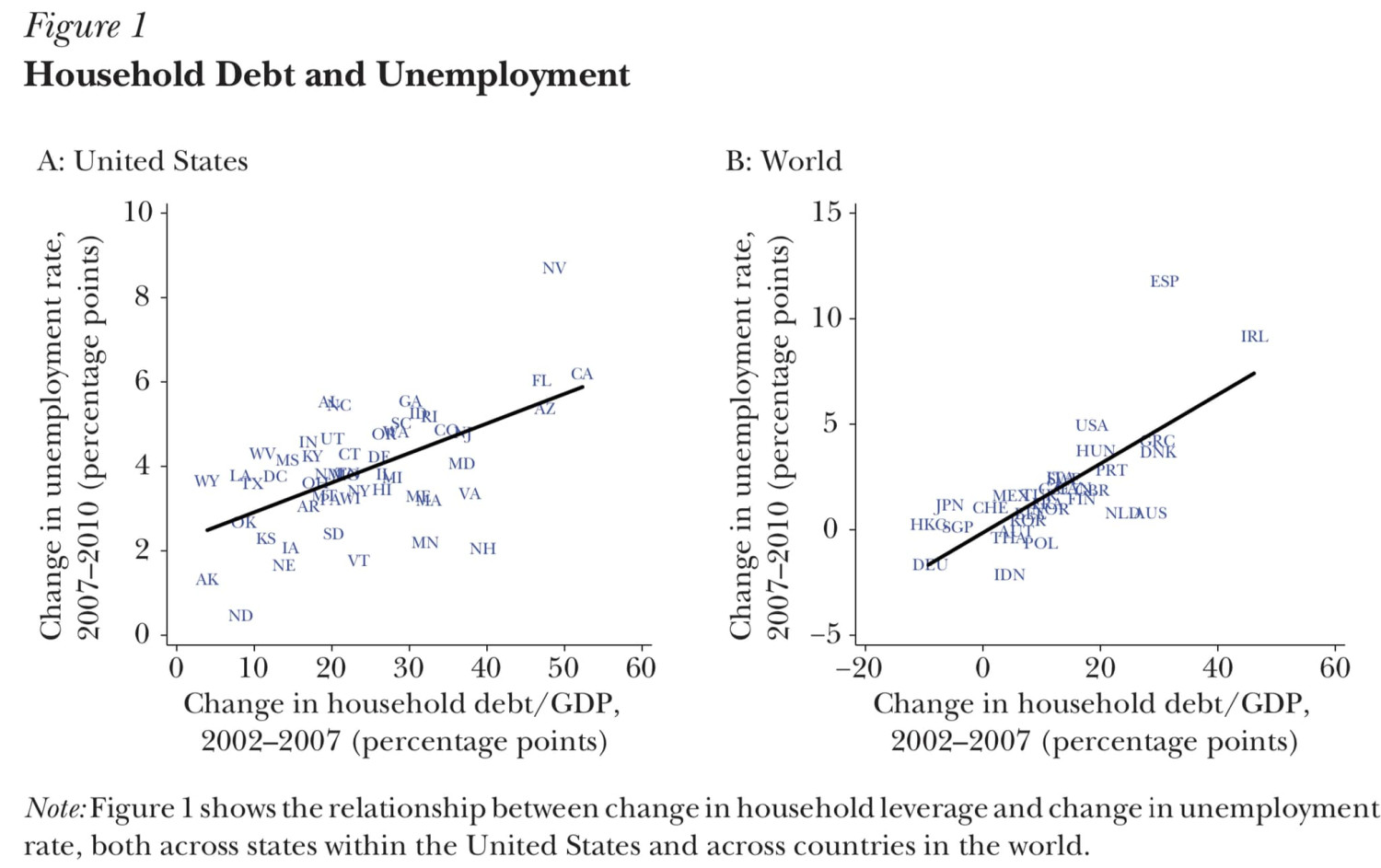

Өрхийн өрийн дарамт нэмэгдэх (өрхийн секторын өр, ДНБ-ий харьцаа нэмэгдэх) нь тодорхой хугацаа (багадаа 3 жил)-ны дараа ажилгүйдлийн түвшин өсдөг буюу эдийн засгийн уналтад хүргэдэг гэсэн үр дүн АНУ-ын мужууд болон дэлхийн улс орнуудын аль алины хувьд гардаг байна (Зураг 2). Энэхүү эмпирик хамаарлыг зээлээр өдөөгдсөн өрхийн эрэлтийн сувгаар тайлбарлаж болно. Нэгд, зээлийн нийлүүлэлтийн тэлэлт нь эдийн засгийн идэвхжилийг эхлээд тэлэх, дараа нь агшаах гол хүчин зүйл юм. Хоёрт, зээлийн мөчлөгийн тэлэлт нь эхлээд өрхийн эрэлтийг нэмэгдүүлэх замаар бодит эдийн засагт нөлөөлдөг. Гуравт, өрхийн өр их хэмжээгээр нэмэгдсэний дараах эдийн засгийн агшилт нь эхэндээ нийт эрэлтийн бууралтаас үүдэлтэй бөгөөд үнийн хөшүүн байдал, мөнгөний бодлогын хязгаарлалт, банкны салбарын хүндрэл зэргээс үүдэн цааш улам гүнзгийрнэ.

Эдийн засгийн мөчлөгийг бий болгодог урьдчилан таамаглагдахуйц зээлийн мөчлөг оршдог болохыг харуулсан эмпирик судалгааны үр дүнгүүд бий. Зээлийн мөчлөг нь өрхийн өрийн мөчлөгт ч шууд нөлөөлдөг байна. Тухайлбал, өрхийн өр нэмэгдэх нь эхний жилүүддээ өрхийн өрийн өсөлтөд хүргэх боловч, тодорхой хугацааны дараа өрхийн өр огцом буурхад хүргэдэг байна. Өрхийн өрийн мөчлөг нь эдийн засгийн мөчлөгтэй шууд холбоотой тул өрхийн өрийн өөрчлөлт нь эдийн засгийн өрнөл-уналтын мөчлөгт шууд нөлөөлнө. Өөрөөр хэлбэл, өрхийн өр, зээл нэмэгдэх нь богино хугацаандаа (эхний 2-3 жилдээ) эдийн засгийн өсөлтөд эергээр нөлөөлөх хэдий ч, түүний дараа дунд хугацаандаа өсөлт огцом буурдаг, макро эдийн засгийн болон санхүүгийн тогтвортой байдалд эрсдэл нэмэгддэг байна.

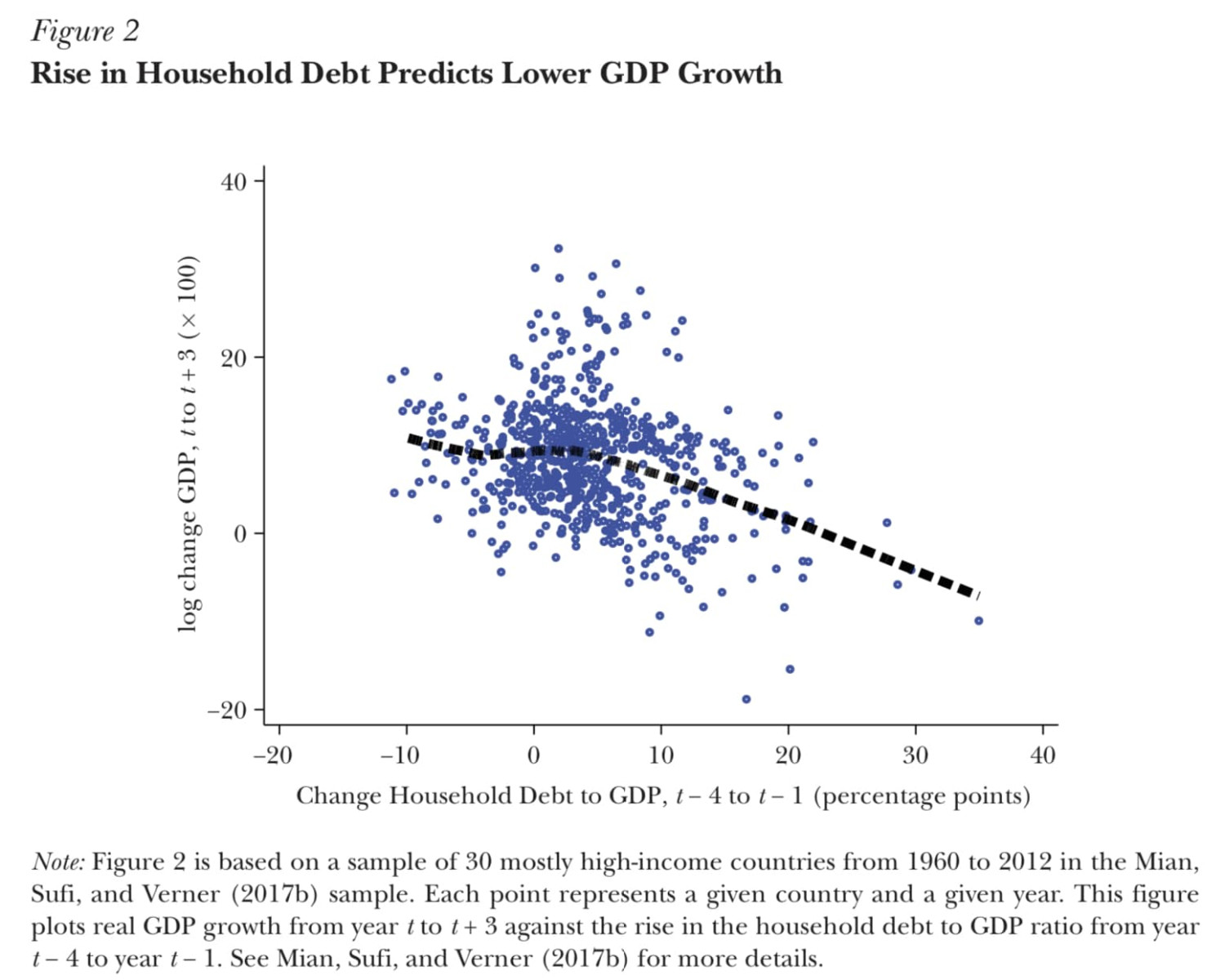

Өрхийн өрийн өсөлт нь хэсэг хугацааны дараа ДНБ-ий өсөлт саарахыг урьдчилан таамаглах хангалттай мэдээллийг агуулдаг ажээ (Зураг 3). Тэр дундаа, өрхийн өрийн өсөлт их байх тусмаа 3 жилийн дараах эдийн засгийн өсөлт нь илүү бага байх ажээ.

Эдгээр нь зээлийн нийлүүлэлтийн тэлэлт нь эдийн засгийн өрнөл-уналтын мөчлөгийг бий болгодог болохыг нотолж байна. Гэхдээ яг ямар сувгаар ийм үр дагаварт хүргэж байна вэ? Зээлийн нийлүүлэлтийн өсөлт нь компаниудын хөрөнгө оруулалт эсвэл ажлын байрыг нэмэгдүүлэх замаар эдийн засгийн нийлүүлэлтийн талд нөлөөлөх боломжтой. Эсрэгээрээ, энэ нь өрхүүдэд хэрэглээгээ нэмэгдүүлэх боломжийг олгох замаар нийт эрэлтийг өсгөх боломжтой. Зээлийн нийлүүлэлт нь компанийн эсвэл өрхийн сувгаар дамжин нөлөөлж болох талаар онолын маш олон үндэслэл, аргумент бий. Гэхдээ сүүлийн үеийн түүхэн баримтууд нь өрхийн эрэлтийн суваг илүү давамгайлж байгааг харуулах болсон.

Сүүлийн 40 жилийн эдийн засгийн өрнөл-уналтын мөчлөг нь өрхийн өрийн өсөлтөөр өдөөгдсөн бөгөөд компанийн өр эсвэл засгийн газрын өрийн хувьд ижил үр харуулдаггүй байна (Mian, Sufi, болон Verner 2017). Өрхийн өр өсөж буй үеүдэд хэрэглээ, ДНБ-ий харьцаа өсөх, хэрэглээний импорт нэмэгдэх мөн нэмэгддэг бол, хөрөнгө оруулалт, ДНБ-ий харьцаанд өөрчлөлт гардаггүй байна. Өрхийн өрийн өсөлт нь бодит ДНБ-ий өсөлт-уналтын мөчлөгөөс илүү хүчтэй хэрэглээний өсөлт-уналтын мөчлөг бий болгодог байна. Өрхийн өр нэмэгдэх нь санхүүгийн хямралыг урьдчилан таамаглах нэг нөхцөл болдог тухай судалгааны үр дүнгүүд бий.

Зээлийн нийлүүлэлтийн богино хугацааны үр дүндээ сэтгэл ханах уу? эсвэл урт хугацааны өсөлт өсөлтийг харгалзах ёстой юу?

Зээлээр өдөөгдсөн өрхийн эрэлтийн сувгийг шалгасан дээрх судалгаанууд нь бүгд зээлийн нийлүүлэлтийн өсөлтийг нэгэнт бий болсон өгөгдсөн зүйл гэж авч үздэг. Харин ямар зээлийн нийлүүлэлтийн өсөлтийг ямар шозууд бий болгох вэ? Одоогоор байгаа нотлох баримтууд нь энэ асуултад яг баттай хариулт өгч чаддаггүй ажээ. Тухайлбал, хөрөнгө оруулалтын эрэлтээс давсан илүү хадгаламж, гадаад өрийн өсөлт, хүүний бууралт, санхүүгийн либералчлал, санхүүгийн зохицуулалтын сулралт зэрэг хүчин зүйлсийг дурдаж болно.

Бодлогын зөвлөмжийн хувьд зээлийн нийлүүлэлт нэмэгдэж, өрхийн өр нэмэгдэж байгаа үед мөнгөний болон макро зохистой бодлогын хувьд ямар тохируулга хийх ёстой вэ? гэдэг нь гол асуулт болно. Зээлийн нийлүүлэлтийн богино хугацааны үр дүндээ сэтгэл ханах уу? эсвэл урт хугацааны өсөлт өсөлтийг харгалзах ёстой юу? гэсэн асуулт ч гарч ирнэ. Түүнчлэн 1) орлогын болон баялгийн тэгш бус байдал, 2) өр, зээлийн хүү хурдацтай буурч байгаа байдал, 3) өрхийн өр, ДНБ-ий харьцаа огцом нэмэгдсэн, банкны зээлийн дийлэнх нь моргэйжийн зээлд төвлөрч байгаа байдал, 4) санхүүгийн секторын ДНБ-д эзлэх хувь нэмэгдэж буй байдал зэрэг нь хоорондоо холбоотой юу? эдгээр нь глобал санхүүгийн хямралын дараа глобал өсөлт нам түвшинд байгаа суурь шалтгаан мөн үү зэрэг асуултууд урган гарна.”

Эх сурвалж: Mian, A and Sufi, A 2018, “Finance and Business Cycles: The Credit- Driven Household Demand Channel”, Journal of Economic Perspectives, vol. 32, no. 3, pp. 31-58.

(Санхүүгийн салбарын эдийн засгийн мөчлөгт үзүүлэх нөлөө: зээлээр өдөөгдсөн өрхийн эрэлтийн суваг)

Монголын эдийн засагт сүүлийн 1 жилийн хугацаанд хүчтэй анзаарагдаж буй нэг үзэгдэл бол иргэдийн зээлийн хурдацтай өсөлт юм. 2023 оны 11 дүгээр сарын байдлаар өмнөх оноос 33%-иар өссөн. Энэхүү өсөлтөд хэрэглээний (цалин, тэтгэвэр барьцаалсан зээл), ипотекийн, хадгаламж барьцаалсан зээлүүдийн өсөлт гол хувь нэмэр оруулж байна.

Энэ өсөлт нь эхэндээ өрхүүд бодит хэрэглээгээ хангахын тулд орлого, зарлагын зөрүүг зээлээр санхүүжүүлэх хэрэгцээ нэмэгдсэнээр эхэлж байсан бол, 2023 оны 6 сард төсвийн тодотгол хийж, цалин, тэтгэвэр өссөний дараагаас улам эрчих хандлага ажиглагдсан.

2024 оны батлагдсан төсвөөр цалин, тэтгэвэр 4 дүгээр сараас дахин өсөхөөр хүлээгдэж буй. Яагаад тэнд цалин, тэтгэвэр өсөхөөр иргэдийн зээл өсдөг вэ? Хариулт нь маш энгийн цалин, тэтгэвэр нь өөрөө барьцаа тул барьцаа өсөхийн хэрээр авах боломжтой зээлийн хэмжээ нэмэгдэж, тэр орон зайг дүүргэж илүү их зээл авснаар дараагийн шатны хэрэглээг санхүүжүүлэх боломж бүрдэх явдал юм.

Банкны зээлийн нийлүүлэлт талдаа ч, хэрэглээний зээлээ нэмэгдүүлэх сонирхол бас бий. Учир нь, хэрэглээний зээлийн эрсдэл буюу чанаргүй зээлийн нийт зээлд эзлэх хувь харьцангуй бага, зээлийн барьцаа нь сайжирсан, цаашид ч сайжирна, хүү нь боломжийн өндөр, бизнесийн зээлийн орчин хангалттай сайн бүрдээгүй байгаа зэрэг олон шалтгаан дурдаж болно. Хэрэглээний зээлийн өсөлт хурдсахын хэрээр хэрэглээний импортын өсөлт ч нэмэгдэх хандлага ажиглагдаж эхэлсэн. Иймд өрхийн, хэрэглээний зээлийн өсөлт ийнхүү өндөр түвшинд хадгалагдах нь эдийн засгийн цаашдын төлөвт хэрхэн нөлөөлөх вэ? гэдэг асуулт зүй ёсоор гарна.

“Өрхийн өр нэмэгдэж хэт өндөр түвшинд хүрэх тусмаа эдийн засгийн идэвхжилд сөргөөр нөлөөлдөг болохыг олон эмпирик судалгааны үр дүн харуулдаг.

Манай орны тоон өгөгдөл дээр хийгдсэн судалгаанууд нь харьцангуй богино хугацааны үр дагаврыг судалсан бөгөөд өрхийг хэрэглээг тэлэх, хэрэглээний импорт өсгөх, улмаар инфляц, өсөлтөд нөлөөлөхийн харуулдаг. Харин олон улсад энэ төрлийн зээлийн өсөлт нь дунд хугацаандаа эдийн засгийн идэвхжил, өсөлтөд сөргөөр нөлөөлөх, макро эдийн засгийн болон санхүүгийн тогтвортой байдалд эрсдэл хуримтлуулдаг болохыг онцолдог. Үүнийг зээлээр өдөөгдсөн өрхийн эрэлтийн суваг (credit-driven household demand channel)-аар голлон тайлбарладаг ажээ.

Манай эдийн засагт зээлийн хүү өндөр, өрхийн өрийн хэмжээ нэмэгдэж байгаа, орлогын тархалт тэгш бус байгаа, өрхийн зээл, орлого нь хэрэглээ, тэр дотроо барааны болон үйлчилгээний импорт болох хандлага өндөр тул тус сувгийн нөлөө харьцангуй хүчтэй байх боломжтой. Энэ суваг нь сүүлийн олон орны сүүлийн 40 гаруй жилийн эдийн засгийн уналт, өрнөлийг тайлбарлаж байгааг Mian болон Sufi (2018) нарын судалгаа харуулсныг Та бүхэнтэй хуваалцаж байна.

“Өрхийн өр нэмэгдэж хэт өндөр түвшинд хүрэх тусмаа эдийн засгийн идэвхжилд сөргөөр нөлөөлдөг болохыг олон эмпирик судалгааны үр дүн харуулдаг. Энгийн тайлбар нь, өндөр өртэй байх тусмаа үндсэн өр, хүүний төлбөрт төлөх дүн өндөр байх тул үүнийг төлсний дараа үлдэх цэвэр орлого бага байхад хүрнэ. Үлдэх орлого бага байхын хэрээр өрхийн эрэлт, худалдан авалт бага байх тус хэрэглээ буурч, өсөлтөд сөргөөр нөлөөлдөг. Түүнчлэн өрхийн өрх хэт өндөр байвал тухайн өр төлбөрөө хуваарийн дагуу төлж чадахгүйд ч хүрэх эрсдэлтэй. Энэ тохиолдолд санхүүгийн байгууллагууд зээлээ хумих тул хэрэглээ, хөрөнгө оруулалт буурахад хүрнэ.

Зээлийн мөчлөгийн тэлэлт нь эхлээд өрхийн эрэлтийг нэмэгдүүлэх замаар бодит эдийн засагт нөлөөлдөг.

Өрхийн өрийн дарамт нэмэгдэх (өрхийн секторын өр, ДНБ-ий харьцаа нэмэгдэх) нь тодорхой хугацаа (багадаа 3 жил)-ны дараа ажилгүйдлийн түвшин өсдөг буюу эдийн засгийн уналтад хүргэдэг гэсэн үр дүн АНУ-ын мужууд болон дэлхийн улс орнуудын аль алины хувьд гардаг байна (Зураг 2). Энэхүү эмпирик хамаарлыг зээлээр өдөөгдсөн өрхийн эрэлтийн сувгаар тайлбарлаж болно. Нэгд, зээлийн нийлүүлэлтийн тэлэлт нь эдийн засгийн идэвхжилийг эхлээд тэлэх, дараа нь агшаах гол хүчин зүйл юм. Хоёрт, зээлийн мөчлөгийн тэлэлт нь эхлээд өрхийн эрэлтийг нэмэгдүүлэх замаар бодит эдийн засагт нөлөөлдөг. Гуравт, өрхийн өр их хэмжээгээр нэмэгдсэний дараах эдийн засгийн агшилт нь эхэндээ нийт эрэлтийн бууралтаас үүдэлтэй бөгөөд үнийн хөшүүн байдал, мөнгөний бодлогын хязгаарлалт, банкны салбарын хүндрэл зэргээс үүдэн цааш улам гүнзгийрнэ.

Эдийн засгийн мөчлөгийг бий болгодог урьдчилан таамаглагдахуйц зээлийн мөчлөг оршдог болохыг харуулсан эмпирик судалгааны үр дүнгүүд бий. Зээлийн мөчлөг нь өрхийн өрийн мөчлөгт ч шууд нөлөөлдөг байна. Тухайлбал, өрхийн өр нэмэгдэх нь эхний жилүүддээ өрхийн өрийн өсөлтөд хүргэх боловч, тодорхой хугацааны дараа өрхийн өр огцом буурхад хүргэдэг байна. Өрхийн өрийн мөчлөг нь эдийн засгийн мөчлөгтэй шууд холбоотой тул өрхийн өрийн өөрчлөлт нь эдийн засгийн өрнөл-уналтын мөчлөгт шууд нөлөөлнө. Өөрөөр хэлбэл, өрхийн өр, зээл нэмэгдэх нь богино хугацаандаа (эхний 2-3 жилдээ) эдийн засгийн өсөлтөд эергээр нөлөөлөх хэдий ч, түүний дараа дунд хугацаандаа өсөлт огцом буурдаг, макро эдийн засгийн болон санхүүгийн тогтвортой байдалд эрсдэл нэмэгддэг байна.

Өрхийн өрийн өсөлт нь хэсэг хугацааны дараа ДНБ-ий өсөлт саарахыг урьдчилан таамаглах хангалттай мэдээллийг агуулдаг ажээ (Зураг 3). Тэр дундаа, өрхийн өрийн өсөлт их байх тусмаа 3 жилийн дараах эдийн засгийн өсөлт нь илүү бага байх ажээ.

Эдгээр нь зээлийн нийлүүлэлтийн тэлэлт нь эдийн засгийн өрнөл-уналтын мөчлөгийг бий болгодог болохыг нотолж байна. Гэхдээ яг ямар сувгаар ийм үр дагаварт хүргэж байна вэ? Зээлийн нийлүүлэлтийн өсөлт нь компаниудын хөрөнгө оруулалт эсвэл ажлын байрыг нэмэгдүүлэх замаар эдийн засгийн нийлүүлэлтийн талд нөлөөлөх боломжтой. Эсрэгээрээ, энэ нь өрхүүдэд хэрэглээгээ нэмэгдүүлэх боломжийг олгох замаар нийт эрэлтийг өсгөх боломжтой. Зээлийн нийлүүлэлт нь компанийн эсвэл өрхийн сувгаар дамжин нөлөөлж болох талаар онолын маш олон үндэслэл, аргумент бий. Гэхдээ сүүлийн үеийн түүхэн баримтууд нь өрхийн эрэлтийн суваг илүү давамгайлж байгааг харуулах болсон.

Сүүлийн 40 жилийн эдийн засгийн өрнөл-уналтын мөчлөг нь өрхийн өрийн өсөлтөөр өдөөгдсөн бөгөөд компанийн өр эсвэл засгийн газрын өрийн хувьд ижил үр харуулдаггүй байна (Mian, Sufi, болон Verner 2017). Өрхийн өр өсөж буй үеүдэд хэрэглээ, ДНБ-ий харьцаа өсөх, хэрэглээний импорт нэмэгдэх мөн нэмэгддэг бол, хөрөнгө оруулалт, ДНБ-ий харьцаанд өөрчлөлт гардаггүй байна. Өрхийн өрийн өсөлт нь бодит ДНБ-ий өсөлт-уналтын мөчлөгөөс илүү хүчтэй хэрэглээний өсөлт-уналтын мөчлөг бий болгодог байна. Өрхийн өр нэмэгдэх нь санхүүгийн хямралыг урьдчилан таамаглах нэг нөхцөл болдог тухай судалгааны үр дүнгүүд бий.

Зээлийн нийлүүлэлтийн богино хугацааны үр дүндээ сэтгэл ханах уу? эсвэл урт хугацааны өсөлт өсөлтийг харгалзах ёстой юу?

Зээлээр өдөөгдсөн өрхийн эрэлтийн сувгийг шалгасан дээрх судалгаанууд нь бүгд зээлийн нийлүүлэлтийн өсөлтийг нэгэнт бий болсон өгөгдсөн зүйл гэж авч үздэг. Харин ямар зээлийн нийлүүлэлтийн өсөлтийг ямар шозууд бий болгох вэ? Одоогоор байгаа нотлох баримтууд нь энэ асуултад яг баттай хариулт өгч чаддаггүй ажээ. Тухайлбал, хөрөнгө оруулалтын эрэлтээс давсан илүү хадгаламж, гадаад өрийн өсөлт, хүүний бууралт, санхүүгийн либералчлал, санхүүгийн зохицуулалтын сулралт зэрэг хүчин зүйлсийг дурдаж болно.

Бодлогын зөвлөмжийн хувьд зээлийн нийлүүлэлт нэмэгдэж, өрхийн өр нэмэгдэж байгаа үед мөнгөний болон макро зохистой бодлогын хувьд ямар тохируулга хийх ёстой вэ? гэдэг нь гол асуулт болно. Зээлийн нийлүүлэлтийн богино хугацааны үр дүндээ сэтгэл ханах уу? эсвэл урт хугацааны өсөлт өсөлтийг харгалзах ёстой юу? гэсэн асуулт ч гарч ирнэ. Түүнчлэн 1) орлогын болон баялгийн тэгш бус байдал, 2) өр, зээлийн хүү хурдацтай буурч байгаа байдал, 3) өрхийн өр, ДНБ-ий харьцаа огцом нэмэгдсэн, банкны зээлийн дийлэнх нь моргэйжийн зээлд төвлөрч байгаа байдал, 4) санхүүгийн секторын ДНБ-д эзлэх хувь нэмэгдэж буй байдал зэрэг нь хоорондоо холбоотой юу? эдгээр нь глобал санхүүгийн хямралын дараа глобал өсөлт нам түвшинд байгаа суурь шалтгаан мөн үү зэрэг асуултууд урган гарна.”

Эх сурвалж: Mian, A and Sufi, A 2018, “Finance and Business Cycles: The Credit- Driven Household Demand Channel”, Journal of Economic Perspectives, vol. 32, no. 3, pp. 31-58.